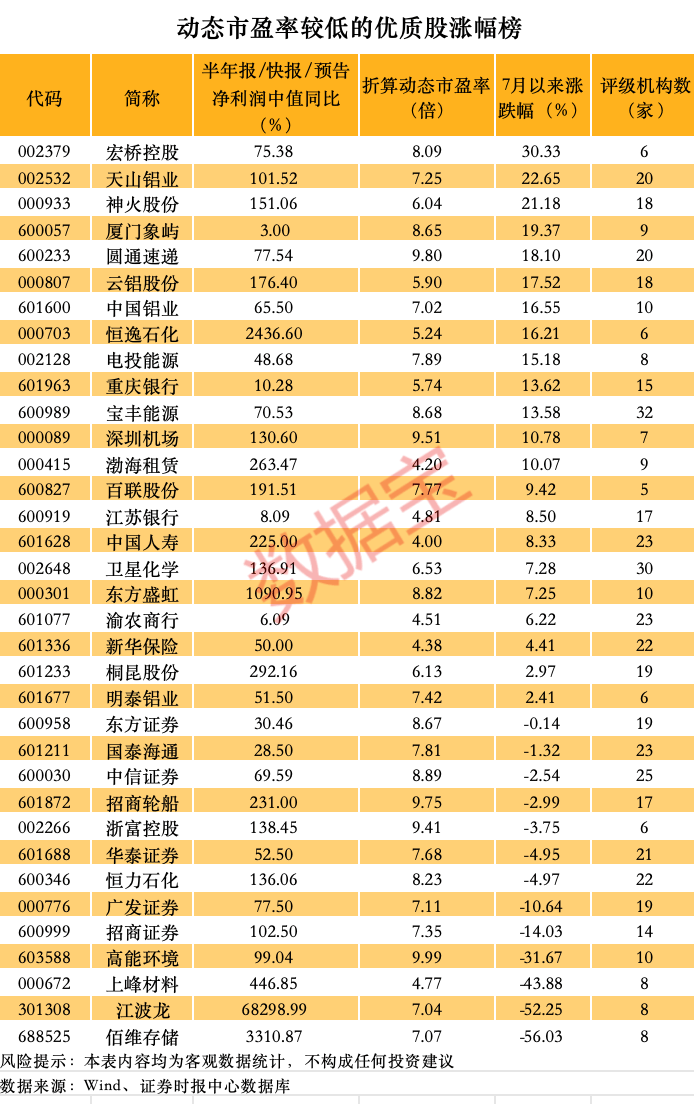

俄乌局势再升级,多个农产品价格大涨,OPEC减产助推能源危机

1、供应紧张预期升温,煤炭市场价格上涨

9月收官数据显示,焦煤焦炭品种均是9月涨幅前列。山西焦煤发布业绩预告,前三季度净利润80.93亿至84.62亿元,同比增长155%-167%,因煤炭市场需求旺盛、价格上涨。其中第三季度净利润23.99亿至27.68亿元,同比增长95%-125%。无独有偶,盘江股份前三季度净利润预增102%-142%,因煤炭产品销售价格上涨,且产能逐步释放。

点评:由于进口减量等因素,国内煤炭市场依然是供给紧平衡的状态,国庆期间铁水高产量以及部分煤矿受疫情影响产量回调,造成煤焦在假期期间累库不及预期,低库存下价格弹性明显上升。;季节性的因素、水电出力低位及稳增长政策的推动,都有助于需求的边际改善。

平安期货研究所表示,国内焦煤矿,在国庆及重要会议前,安全检查趋严;关注15正套。焦炭首轮提涨落地,焦化利润弱势震荡,焦炭跟随焦煤走势,关注15 正套。

动力煤方面,国内供应能力高、强。旺季度过,日耗逐渐降低。中转地库存下降、电厂终端库存较高。储备调节能力强,整体风险不大,但仍需关注 海外煤炭及进口情况。

2、OPEC减产引波澜,欧洲能源危机愈演愈烈

周一油价回落,其中WTI11月合约收盘下跌1.51美元至91.13美元/桶,跌幅为1.63%。布伦特12月合约收盘下跌1.73美元至96.19美元/桶,跌幅为1.77%。SC2210以698.6元/桶收盘,下跌0.3元/桶,跌幅为0.04%。

点评:平安期货研究所认为,OPEC大幅减产,实际减产量在80多万桶/天,对市场影响较大,尤其是在天然气问题突出,欧洲能源危机愈演愈烈的情况下。

后期冬季需求切换,目前来看和夏季不同,需求整体较为强势,对油价有一定支撑。但是长期来看能源价格的上行将会与各国降低通胀的目标相冲突,后续加息手段可能会更加激进,长期的需求下行趋势很难改变,所以油价大的下行趋势不变,只是短期支撑仍在,且波动升高。

3、饲料企业三季报预增超400%,新季玉米上市步伐趋缓

海大集团预计第三季度实现净利润10.9亿至13.9亿元,同比增长410.30%-550.56%。据此计算,三季度净利润预计环比增长52%-94%。因三季度生猪、禽终端价格谷底反弹,养殖利润可观;水产养殖因天气导致出塘推迟供应减少,终端价格和养殖利润也较为可观,养殖户养殖和投料的积极性开始逐渐恢复并拉动饲料需求增长。

点评:作为饲料重要的原材料,玉米新粮的上市情况引发关注。市场预计新粮在十一后的陆续上市,从目前来看,实际到货量有限,东北受疫情、气候等因素影响,实际到货量不高。

在大宗农产品市场,玉米、小麦受疫情、气候、地缘冲突影响较大。在今年以前,我国进口玉米的主要源国是乌克兰,其次是美国。而在进入今年下半年以来,我国从乌克兰进口的玉米不断下降,当前只得寻求从巴西等国进口。

因此,新年度我国进口玉米及替代品数量的增减变化将对国内玉米价格形成重要作用。

4、小麦期货价格大涨,小麦最低收购价已连续三年上调

10月10日-11日行情数据显示,芝加哥小麦期货周一涨超6%,棉花涨停。据央视新闻报道,10日乌克兰基辅遭到袭击。

点评:俄乌局势升级引发了全球粮食供应的担忧,随着冲突的加剧,俄乌两国是否会延长乌克兰粮食出口协议增加了变数,该协议将在大约一个月后到期。

国家发改委公布2023年小麦最低收购价上调至1.17元/斤,已连续三年上调。全球主要粮食作物是小麦、水稻,以及玉米,其中,相较于稻米而言,小麦产区或邻近地区大多处于粮食不能自给地区,所以,小麦更直接的决定着全球粮食供给安全。

主产区气候恶化伴随的干旱造成小麦减产以及低库存是根本原因;俄乌问题拉大粮食缺口是粮价上涨的直接冲击,且进一步影响到依赖其进口的国家,供应面的紧张给到小麦基本面支撑。

但由于价格过高,小麦需求也会成为市场担心的关键原因,大量面粉企业的开机率依旧较低,以此来降低加工亏损。年底小麦仍有回升空间,但终端需求将成较大的风险点。

免责声明:本资讯的信息均来源于公开资料,平安期货有限公司对信息的准确性和完整性不作任何保证。本资讯所载意见及推测仅反映分析员于发出此资讯时的判断,公司可随时发出其他与本资讯不一致及有不同结论的其他报告。资讯中的内容和意见仅做供投资者参考,投资者不应将本资讯作为投资决策的依据,投资者应自行作出投资决策并独立承担投资风险。本资讯旨在发给公司特定客户及其他专业人士,其他人员仅供学习交流。平安期货有限公司版权所有,保留一切权利。市场有风险,投资需谨慎

评论